每年8月末,对于汽车经销商集团而言,是个“秀肌肉”的日子。每家每户的半年业绩报激荡着车市的同时震撼着自己。

今年,迥然不同。

25日,中国润东汽车集团有限公司(下称:润东汽车)发布公告,因165.9万逾期债务,某债权人已于8月20日向徐州中级人民法院针对润东汽车提出破产申请。

26日,正通汽车的消费者向媒体表示:“30余人无法提车”并称:正通汽车已经欠下了1亿美元的债务,或将部分购车款用以偿还债务。

28日,正通汽车发布盈利预警,今年上半年亏损不少于13.31亿元。7月31日,正通汽车发布公告,股东有意向厦门国贸控股集团有限公司出让29.9%的股份。曾经吃掉的中汽南方,被誉为“蛇吞象”的正通,如今同样面临被收购的命运。

犹忆一年前破产重组的庞大集团,那个曾经的“A股第一车商”的轰然倒下,再到如今的润东与正通面临“易主”。曾经上演着一幕又一幕“卖车神话”的经销巨鳄,为何如此艰难。

这不禁让人思考,“经销商,到底怎么了?

增收不增利,经销企业的困境还能归结于“疫情”么?春江水暖鸭先知,同样的,春江水寒鸭亦先知。

4月以来,汽车经销商表面上出现巨大的两极分化,品牌力强的经销店生意趋于火爆,更有甚者出现了几年前连夜加班的景象;品牌力弱的经销店生意仍旧疲软,售前“打牌”,售后“闲聊”成为了工作期间的常态。

但绝大多数经销商似乎都面临着“增收不增利”的现象,赢了面子失了里子的同时,将主要矛盾均归结于“疫情所致”。在疫情进入恢复期后的5月,全国新车销量出现了1.7%同比增幅, 绝大多数经销商同样没能在这个“增幅月”实现利润上涨。

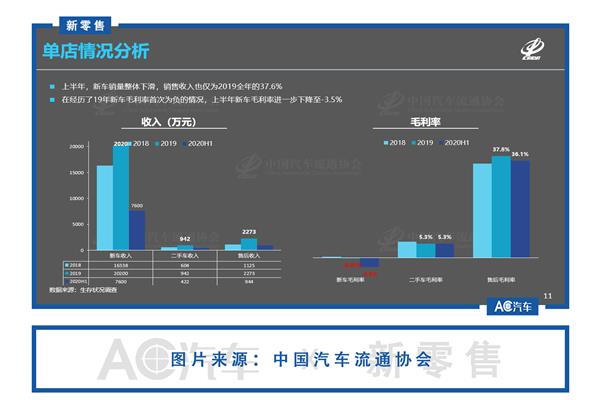

中国汽车流通协会(下称:协会)公布的《2020年上半年经销商生存状况调查》显示:期内,参与统计的经销商单店新车毛利-3.5%、新车营收7600万元。通过计算,仅新车销售一项就亏损266万;同期,单店平均售后收入约944万,综合售后毛利约36.1%,该项毛利润约340.78万元。

乍一看,半年74.78万的毛利似乎仍可以维持,一位经销商告诉AC汽车:“上述规模的经销店‘人工+房租’每月至少50万左右,半年300万的营业成本,区区70余万利润如何‘抹平’?”

资料显示,2019年百强汽车经销商总体营业收入同比增长6.3%,新车销量同比上涨1%。反应营业成本的薪酬支出增长了8.6%,新车的销售毛利率最低的东北地区仅0.4%,最高的西北地区也不过2.7%而已。

“百强经销商基本上代表了经销店的最高水平。”这位经销商接着表示:“除去百强的6000余家门店,余下至少2万余经销店情况更为艰难。亏损导致大多门店都存在不同程度的债务累计,很多店已经到了‘干一天,是一天’的境地。”

润东、正通与庞大 输给了资金在业内人士看来:庞大的败局开启了汽车经销企业的淘汰,无论是“全国百强”、“区域头部”甚至是县乡“二网”均走上了属于自己的“求生之路”。

财报显示,正通汽车2019年全年营收351.38亿,较上年度374.56亿元下滑6.19%。反观利润,由2018年度的12.24亿元下滑到6.64亿元,降幅高达45.77%。

现金方面的情况更为紧张,2019年正通汽车现金与存款约35.77亿元,较上年减少22.62亿元。截止去年,其资产负债率为69.59%,其中流动负债258.19亿元,占总债务比为82.7%。

润东汽车同样面临糟糕的财务状况,2018年,集团“扭盈为亏”,全年亏损15.14亿元;经历了2019年的卖店输血后,仍无法扭转颓势,全年亏损超过58亿元。据财报披露,2019年润东汽车资本负债比率-110.5%;现金流骤降93.63%,仅剩0.55亿元。

8月31日,发布的上半年业绩报告中表示:润东汽车今年上半年营收13.69亿元,期内亏损2.76亿元。

有着多年经销店经营经验的投资人徐利(化名)对上述数据表达了自己的观点:对润东汽车这类主营豪华车的经销企业而言,5500万现金分摊到每月约450万左右,平摊到38家经销店每家仅能分得12万现金。“这意味着整体的新车销售存在停滞的风险。”

回看面临经营危机的庞大:“2018年扣除非经常性损益后亏损将达71-76亿元人民币。”参照庞大集团2014-2017年的年平均盈利能力2.43亿来看,这就意味着,庞大集团直接亏掉了近30年的利润。

时年庞大给出的理由与润东、正通高度相似,“由于报告期内公司资金紧张,采购量资金不足严重影响公司采购及销售,因公司采购量不足,无法足额取得厂家优惠政策和返利支撑。”造成了“融资金额下降,融资成本上升,财务费用增加。”

再加上始于2017年的“卖店回血”,处置了5家奔驰等利润高昂的“香饽饽”后,最终只得接受破产重组的命运。

在徐利看来,资金是处于寒冬期的经销商博弈的最后筹码;现金流决定了一家经销企业的“生死命运”:“现金就像血管里的鲜血,当血液干涸或者凝固之后,生存已然成为奢望。”

压力向下 主机厂不愿“接济”经销商经销商李东曾向AC汽车透露,主机厂对经销商的考察有且只有两个方向:保利与增量。即:保证零配件、整车批售业务利润不降低的同时尽可能的开发网点分销渠道。李东进一步透露:“主机厂的议价能力很强,上对供应链实行先货后款,下对经销商实行先款后货。他们的现金流一直都比我们健康。”

随着车企半年财报的不断披露,主机厂方面的利润增速受到疫情影响存在一定的波动,但头部企业均保持着正向利润:

东风汽车今年上半年实现扣除非经常性损益的净利润3.4亿元,较同期上涨了54.83%。期内实现乘用车销量88.23万台,同比下滑22.2%,少卖车反而出现了高盈利;上汽集团期内实现扣除非经常性损益的净利润71.76亿元,较同期下降了42.57%。期内乘用车销量163万台,下滑35.8%,仍保持着较高盈利水平;广汽集团期内扣除非经常性损益的净利润20.24亿元,同比下滑38.04%。广汽丰田期内销量32.1万台,同比增长3.11%。

上述三家整车集团代表了汽车行业的顶尖水平,但旗下的在网经销商仍存在着或多或少的经营压力。二月、三月以来,经销商受制于疫情管控造成的物理出行限制,零售与售后服务基本停滞。据AC汽车统计数据显示,主流合资品牌经销商上述月份平均单店亏损在20-40万元之间,库存深度高的门店单月亏损或超过50万元。

但厂家在这段时期内除了提供一些“线上直播引流”等看似福利的强制性推广手段,象征性降低“提车考核”、“售后采购考核”等,并无实际资金支持。一位经销商抱怨:“当时我们店很反感直播!没什么人愿意做,也做不好。一天到晚的打着全国触网的口号,挂着区域销售的限制。更要命的,让我们售后师傅做维修宣讲,我的消费者只需要我们修好车,又不需要他亲自来修。如果不做,就会影响到返利补贴的发放。”

一些经销商还表示出经销店出现了不同程度的价格倒挂,其本质原因在于主机厂提车价格并无多少优惠,将零售压力尽可能的向下释放。“我们这个品牌以往都是87折提车,算上优惠活动,基本上新车售价都在85折,特殊车型守不住83折的亏损底线。靠着几千块钱的衍生业务返利,你让我们怎么填坑?”

流通协会的调研报告显示:今年第一季度,仅16.3%的汽车经销商未出现价格倒挂的现象。零售濒死线(即价格倒挂10%以上)以下企业37.9%,这其中9.8%的经销商价格倒挂在20%以上。而价格倒挂显现在合资品牌中最为普遍,仅7.7%的经销商表示未出现倒挂,自主品牌与豪华品牌未出现倒挂的比例分别为36.4%、27.5%。

更有一些品牌由于零售经销渠道的坍塌导致面临濒临破产的境地。曾有一位浙江经销商向AC汽车透露:“曾有一个品牌告诉经销商:‘我们要你们有何用?’,在我们集体反水倒逼之后,他们还有实际意义的销量吗?”

关于经销商是否应该被主机厂“接济”本就是个悖论:主机厂按照双方约定的商务政策执行,合情合理;经销商面临经营性困境之时向主机厂寻求必要的救济也是情理之中。一名自主品牌经销商称:“我们(指经销商)同样不喜欢‘我弱我有理’这样的流氓观点,但汽车行业普遍面临调整转型的时候应该携手共进。”

在他看来,主机厂营收手段比经销商高,经销企业对于传统主机厂而言又是零售销服端必不可少的重要环节。“经销模式经历了将近30年的发展与演变已经能充分说明其必要性。经销商就像一个个插在主机厂地基下的钢筋,支撑着这个庞大的企业发展。”

大厦将倾,岂是一木可支?