众所周知,2020年突如其来的疫情,打乱了上半年车市的节奏,并持续影响着接下来的汽车市场走向。不过,随着疫情的好转,汽车市场在6月、7月也出现回暖现象。

那么,这种回暖现象在2020年会持续吗?8月汽车市场又发生了哪些变化?在这特殊的一年里,金九银十会像以往一样吗?有哪些因素影响着汽车消费呢?关于汽车市场存在着众多疑问。

在2020年9月1日,中国汽车流通协会在京召开了8月的月度汽车形势分析会。本次会议试图从库存预警指数、二手车销售情况及保值率等几个角度洞察整个汽车市场,梳理分析并预测接下来车市走向。

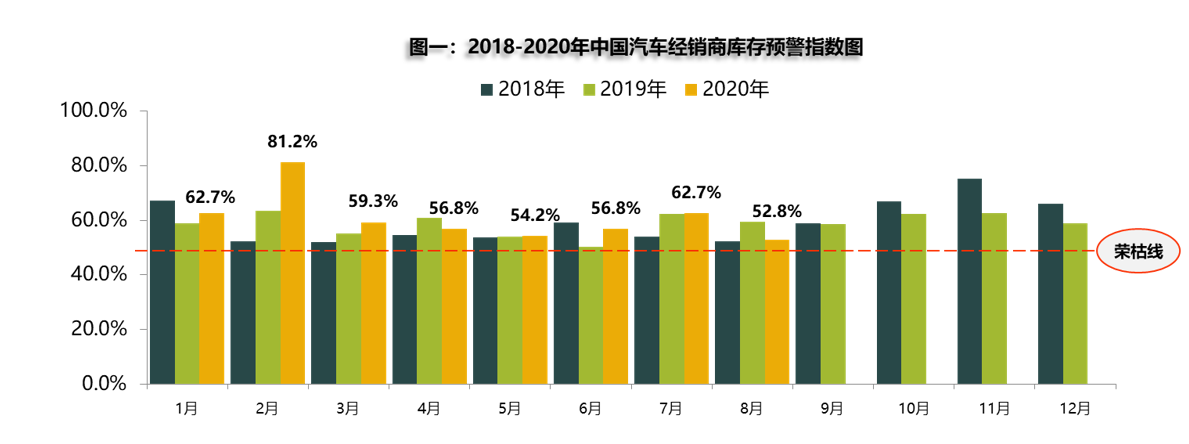

库存预警指数回落

根据中汽协发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2020年8月汽车经销商库存预警指数为52.8%,下降10个百分点,同比下降0.5个百分点,库存预警指数依然超过了50%的警戒线。

虽然库存预警指数和每个月在15号左右发布的库存系数仍然存在着部分差异,但仍然能够清楚的反映当期汽车市场的景气指标。

“从数据可以看出,8月预警指数有所回落,可见汽车需求有所扩张,库存得到消化”流通协会表示到。

“从数据可以看出,8月预警指数有所回落,可见汽车需求有所扩张,库存得到消化”流通协会表示到。的确,8月我国经济大环境持续向好,“汽车下乡”政策出台将刺激农村市场,持续带动汽车销量。 虽然部分地区汽车补贴政策回收,但新一轮政策加码也带来了增量效果。再加上818汽车节、新车效应、开学季购车刚需释放等因素也会助力车市回温,8月车市也打破季节性回落,环比7月继续上升。

换言之,厂家加强营销政策力度可以消化库存, 但经销商以价换量现象非常突出,这样结果导致经销商利润下滑,收益减少。

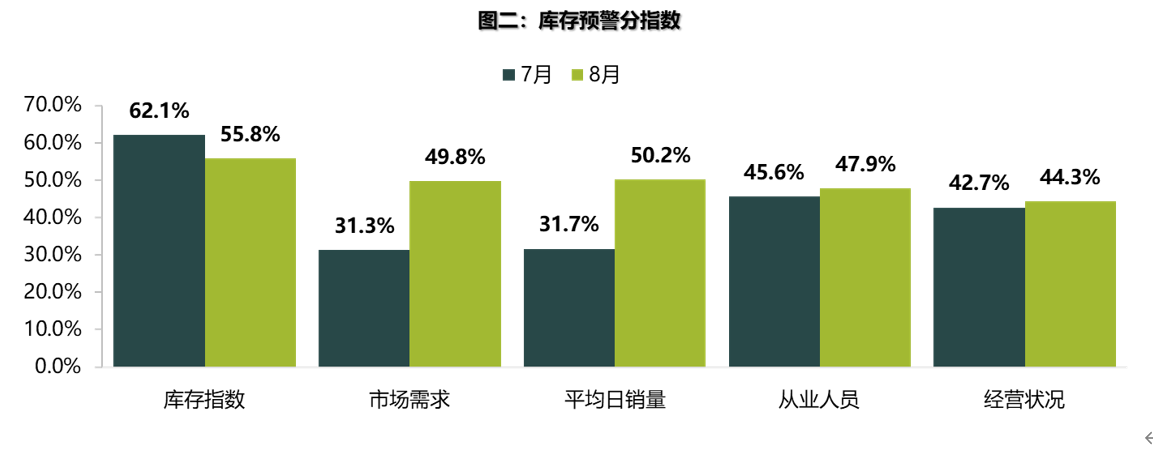

从分指数情况看:8月份库存指数环比下降,市场需求指数、平均日销量指数、从业人员指数、经营状况指数环比上升。各项分指数较上月均有所改善。

从分品牌类型指数看: 8月份进口&豪华品牌、主流合资、自主品牌指数环比均有不同程度下降。在消费升级换购和豪华车价格下探双重驱动下,豪华品牌库存指数进入景气区间。自主品牌在汽车下乡政策的推动下销量上升,但库存压力仍然较大,处于不景气区间。

流通协会预计,随着9月进入传统消费旺季,“金九银十”效应将推动车市销量增长,但9月市场需求基本恢复到往年水平,增长略显乏力。

因此,流通协会建议,在后疫情时期,经销商应根据实际情况,理性预估实际市场需求,合理控制库存水平,提升网络盈利能力、加强渠道的风险治理,做好资金管理,控制成本费用,降低经营风险。

自主品牌市场份额微升

通过流通协会方面对2020年7月乘用车市场消费情况的调研分析可以看到,2020年7月全口径乘用车销售166.2万辆,环比上升0.1%,同比上升13.2%。“同比上升较多,主要是因为去年7月国五切国六政策销量下降基数较低,而今年上半年受疫情影响销量下降,流通协会表示到。

从品牌方面来看,7月自主品牌销量增长最快。自主品牌52.8万辆,环比上升2.3%,同比上升19.9%;进口高端销售30.2万辆,环比下降3.6%,同比上升23.0%;主流合资销量为83.1万辆,环比上升0.2%,同比上升6.3%。

从2020年1~7月累计销量来看,得益于各品牌档次在产品促销、新车上市等策略均有发力,豪华汽车市场基本恢复,合资、自主同去年的同期累计销量差距逐步缩小。其中,进口高端同比下降2.5%,主流合资同比下降23.2%,自主品牌同比下降27.2%。

值得一提的是,7月自主品牌市场份额有微小的上升,较上月上升0.7个百分点。下半年汽车市场竞争会逐渐激烈,为了争取更多的市场份额各个品牌在新车上市、产品促销等均有所动作,自主品牌产销能否快速恢复,守住市场份额是下半年的重中之重

流通协会预计,随着进入金秋,居民出行也会增加,叠加新能源下乡政策进一步释放,加上北京车展新车效应,另外还有地方消费,比如郑州等地新一轮促进消费政策的出台,这些有利的因素都会对九月份和十月份的市场带来很好的促进作用,9月销量会有一个较好的提升。

二手车市场持续向好

根据流通协会对2020年7月份全国二手车市场分析来看, 7月,全国二手车市场交易量126.15万辆,交易量环比增长3.02%,月度同比增长4%。交易金额为 779.79亿元。

“7月全国二手车市场持续回暖,交易量持续回升。不过,新疆乌鲁木齐与辽宁大连受因疫情反弹影响,二手车市场暂停营业。”流通协会表示到。

在这些二手车型中,基本型乘用车共交易75.04万辆,环比增长2.27%,同比增长11.11%;SUV 共交易11.68万辆,环比则增长3.03%,同比下降8.58%;MPV共交易7.55万辆,环比增长2.31%,同比下降9.25%;交叉型乘用车共交易2.99万辆,环比增长6.69%,同比增长0.69%。

商用车情况:客车11.07万辆,环比增长3.12%,同比下降7.14%;载货车12.19万辆,环比增长7.14%,同比增长8.70%。

“从数据看,商用车环比有3%的增长,乘用车环比是2.27%的增长,也就是说全国都在新基建大的基础之下,商用二手车要比二手乘用车略好一些。”流通协会表示到。

总体来看,相比于新车,二手车市场可谓交出一份出乎意料的的成绩单。二手车市场表现出“淡季不淡”的特点,全年淡季旺季不在明显。事实上,自疫情得到控制,四月开始,二手车市场就一直呈现上升态势。

“我们也有理由相信,剩下的这五个月会形成一个很好的基础。也就是说随着二手车的需求释放,我们七、八月份会形成一个淡季不淡的趋势。”流通协会预计到。

纯电动车保值率提高

整体来看, 8月份保值率呈现小幅下滑态势,不过SUV和MPV保值率上升。流通协会表示,这或许和近期SUV和MPV曝光量增加有所关系以及用户的需求加大。

在豪华品牌领域,奔驰、宝马、奥迪三年保值率是60-65之间,雷克萨斯、保时捷三年的平均保值率80%。可见,豪华品牌与豪华进口品牌之间保值率还是有很大差距。

合资品牌中,除了保有量大的丰田、大众等保值率较高,一些小众品牌,例如MINI价格也有所上涨。而且在大部分品牌都降价的情况下,丰田、日产的二手车价格仍上涨。

自主品牌中,益于伴随新车换代而进行的媒体推广,领克品牌保值率显著提升。 五菱品牌尽管仍居首位,但面临“品牌向上”的难题。无论是“换标”还是推出“新宝骏”品牌,都是应对销量下滑的被动手段。

新能源车保值率方面,整个电动车在这个月终端表现上相对不错。由于技术进步带来的产品力提升,其中插电混动比上个月降了两个点,电动车较上个月增长了6%-7%。

此外,在8月作为新能源的头部企业特斯拉与拼多多的“大战“也给品牌方一个启示,在满足品牌调性的前提下积极做好市场推广。

头条说:

总而言之,2020年已经过了一大半,虽然二手车市场呈现出春意盎然的景象,但总体而言车市寒冬未退,后疫情时代持续影响车市走向。

尽管国家和各个地方政府响应中央号召,复市复工复产,做了一系列的工作,同时为了拉动消费,上上下下都在为汽车行业赋能,但流通协会表示,这些措施虽然是有效果的,但却达不到预期的那样促进汽车市场发展的效果。

不过,随着传统消费的“金九银十”旺季的到来,以及叠加北京车展和新车投放等因素,车市仍然是向好的方向发展的。